AMIA eta helburu estrategikoak

| Site: | Elearning Campus To Business |

| Course: | Enpresa-kudeaketa |

| Book: | AMIA eta helburu estrategikoak |

| Printed by: | Guest user |

| Date: | Sunday, 3 May 2026, 5:11 PM |

1. PLANGINTZA ESTRATEGIKOA

Funtsean, plangintza estrategikoa guztion eskura dagoen tresna erabilgarria da, eta plangintza horri esker:

- Inprobisazioa desagerrarazi eta ziurgabetasuna murriztu daiteke

- Beharrezkoak diren baliabideak nola bideratu aztertu daiteke

- Zer nolako etorkizuna nahi dugun zehaztu dezakegu

- Aurreikuspenak egin eta erabakiak hartu ditzakegu

- Epe luzeko helburuak, xedeak eta estrategiak zehaztu daitezke

Plangintza estrategikoaren azken helburua honako hau da: enpresa lehiakideak baino hobeto mugitu eta defendatu daitekeen posizioa aurkitzea.

Nola egin

hori?

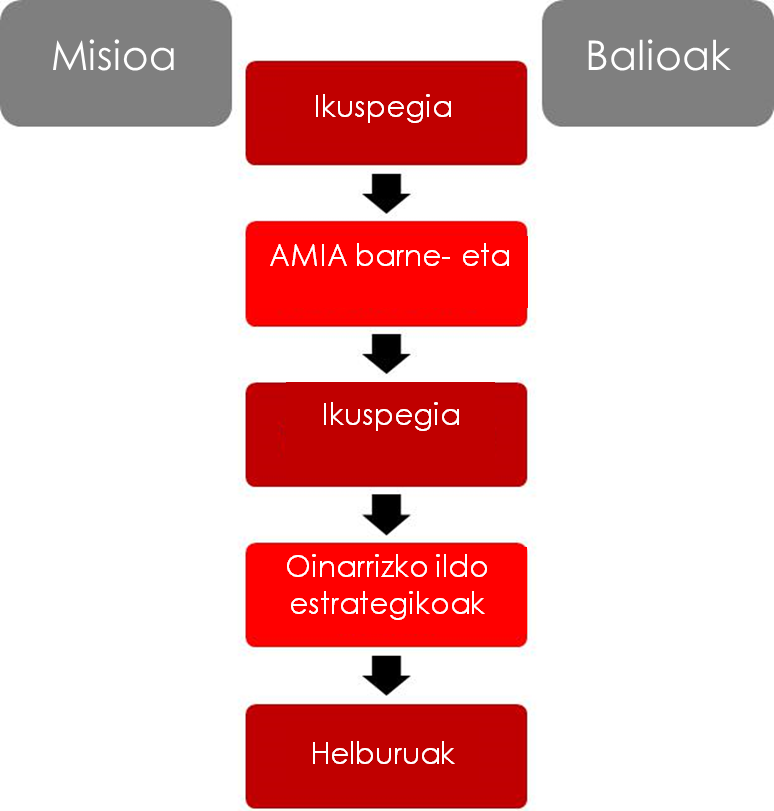

1.1. Eredua

Plangintza estrategikoaren ereduan honako elementu hauek hartzen dira kontuan:

Misioa

- Erakunde baten izaera, nortasuna eta izateko arrazoia.

- Erakunde bat zergatik existitzen den eta enpresaren existentzia jarraitua zer xedek justifikatzen duen deskribatzen du: nor naiz, zer egiten dut, norentzat eta nola.

Balioak

- Konpainiaren kulturaren oinarri diren sinesmen eta printzipio moralak.

- Balioak arrazoi komertzial, emozional, moral edo etiko batengatik sor daitezke. Balio argiak, partekatuak eta onartuak izan behar dute.

Ikuspegia

- Etorkizunean zer nolako erakunde mota izan nahi dugun. Hori izango da ernamuina, eta hortik sortuko dira urte bakoitzerako lan-ildoak eta helburuak.

- Laburra, argia, partekatua, lorgarria eta motibatzailea izan behar du, eta aldizka berrikusi egin behar da.

Arrakasta-faktore kritikoak

- Erakundearen zer alderdi diren erabakigarri bikaintasun-maila lortzeko.

- Erakundeak lehiakideek baino askoz gehiago garatzen badu positiboki, lehiatzeko abantailak izango ditugu.

AMIA

Enpresaren egoeraren diagnostikoa egiteko tresna da AMIA. Honako hauek identifikatzen laguntzen du:

- Helburu estrategikoak

- Ahuleziak (horietaz jabetzea eta hobetzen saiatzea)

- Inguruneko mehatxuak (aurrea hartzeko eta/edo zuzentzeko)

- Enpresaren indarrak (baliatzeko)

- Aukera berriak

1.2. DAFO

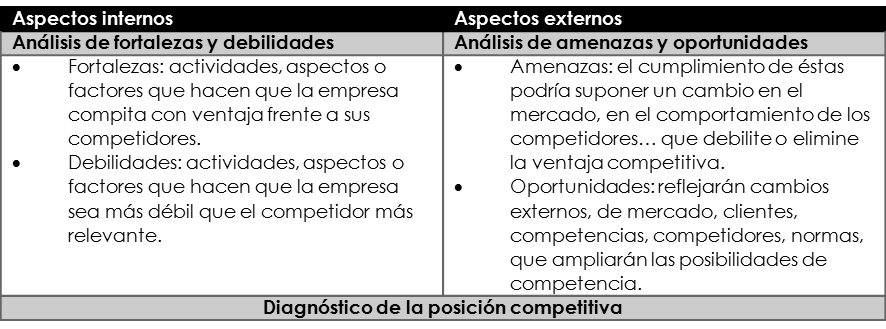

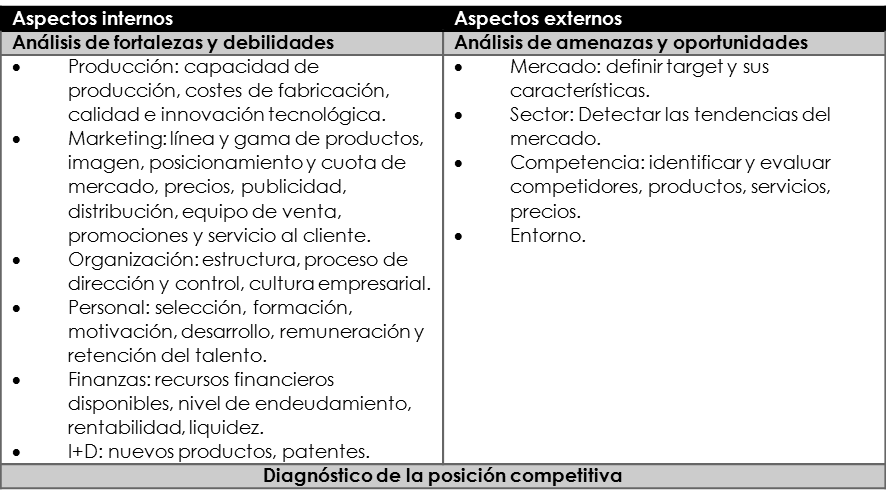

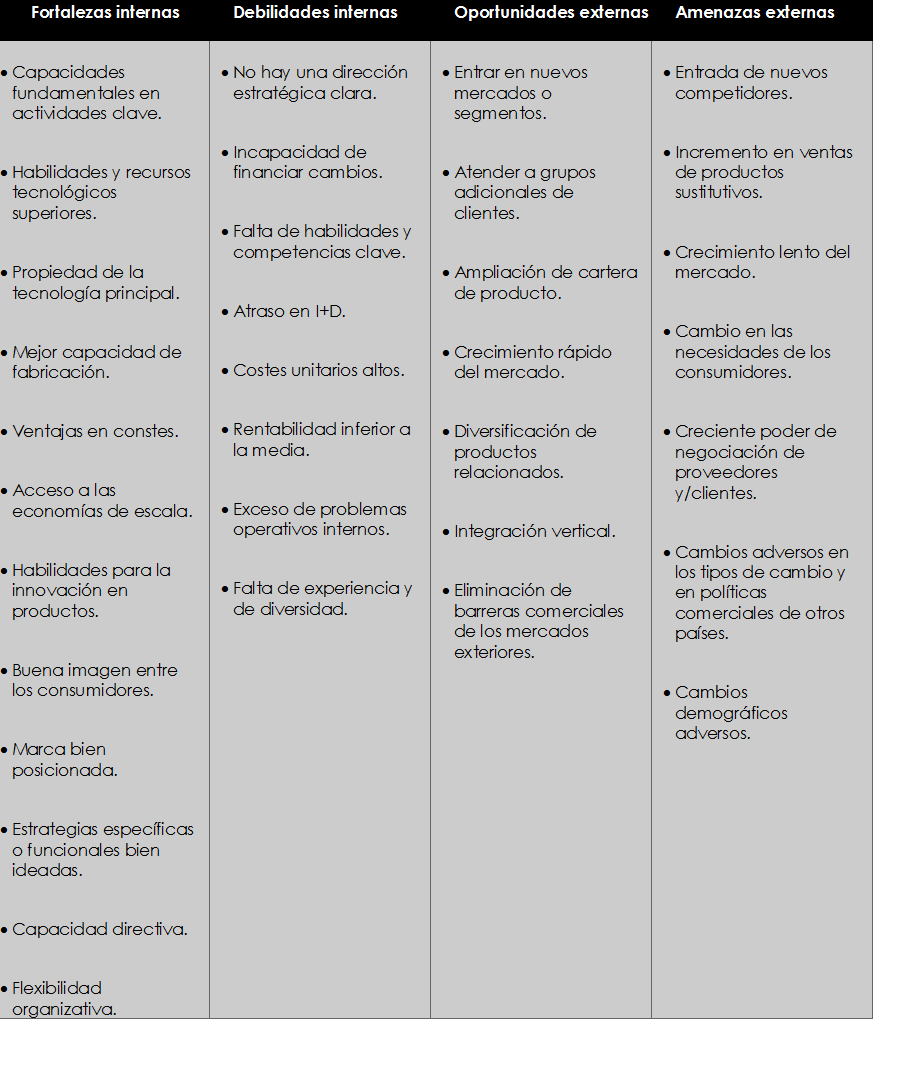

El análisis DAFO, también conocido como análisis FODA o DOFA, es una herramienta de estudio de la situación de una empresa o un proyecto. Analiza sus características internas (debilidades y fortalezas) y su situación externa (amenazas y oportunidades) en un gráfico o una matriz cuadrada.

Análisis interno y externo.

Los aspectos a contemplar son:

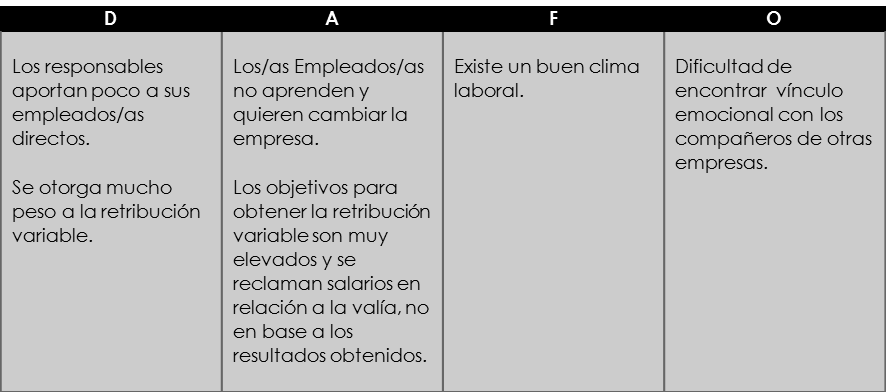

![]() Ejemplo 1

Ejemplo 1

Una empresa de telecomunicaciones realizó un DAFO sobre su política de RRHH para conocer las causas de la fuga masiva de sus empleados a otras empresas.

Plan de acción:

1. Los jefes dejarían de ser supervisores para convertirse en desarrolladores de personas, mediante coaching.

2. Se modificó la política de retribución, reduciendo la parte variable. Resultado: Descendió la rotación del 35% al 17%.

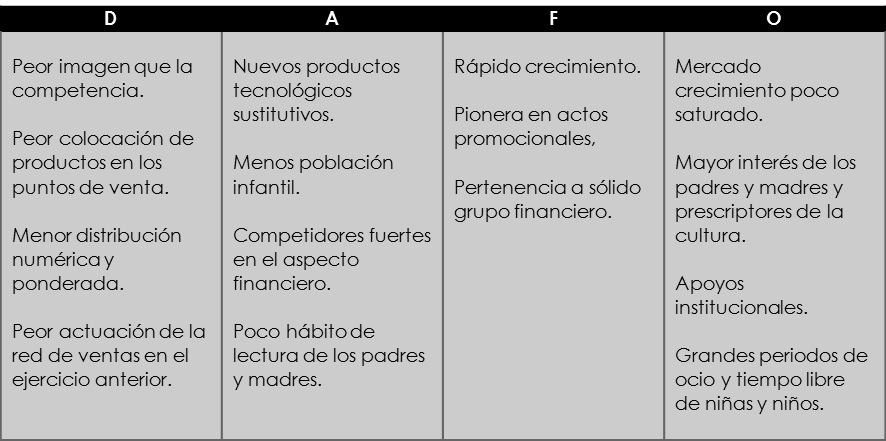

![]() Ejemplo 2

Ejemplo 2

Una editorial de libros infantiles se propone liderar el mercado en tres años y aumentar la satisfacción de sus compradores y el hábito de lectura.

Objetivos:

1. Alcanzar una cuota de mercado del 22% el primer año

2. Alcanzar una rentabilidad sobre las ventas del 16,6%

3. Mejorar en un 10% la imagen de los atributos determinantes

Estrategia:

1. Conseguir beneficios y rentabilidad estables a largo plazo, reduciendo el número de referencias editadas y los costes directos y consolidando la marca, adecuándola al target seleccionado.

2. Crecer más deprisa que la demanda y que la competencia, con mayor presencia y peso en la distribución, invirtiendo más en comunicación y estableciendo promociones complementarias.

3. Vender productos más específicos para el target elegido, modificando los que hay y haciendo cambios en la red de ventas, zonas y distribución, con acciones específicas de comunicación.

1.3. Objetivos estratégicos

Los objetivos estratégicos son las declaraciones que describen los logros que una organización quiera alcanzar en un plazo determinado. Éstos se definen en base a lo establecido en la misión, el análisis interno y el externo.

Cada

objetivo estratégico debe responder a:

- ¿Qué se quiere lograr?

- ¿Cuándo?

- ¿Cómo se sabrá si se ha logrado?

Debe tener las siguientes características:

- Deben ser claros, alcanzables, motivadores y coherentes.

- Con un horizonte temporal de 3 a 5 años.

- Es recomendable que haya 1-4 indicadores por objetivo

- Se pueden utilizar bajo el enfoque de la herramienta de gestión, PDCA ( O ciclo de mejora continua cuyas siglas PDCA son el acrónimo de las palabras inglesas Plan, Do, Check, Act, equivalentes en español a Planificar, Hacer, Verificar, y Actuar).

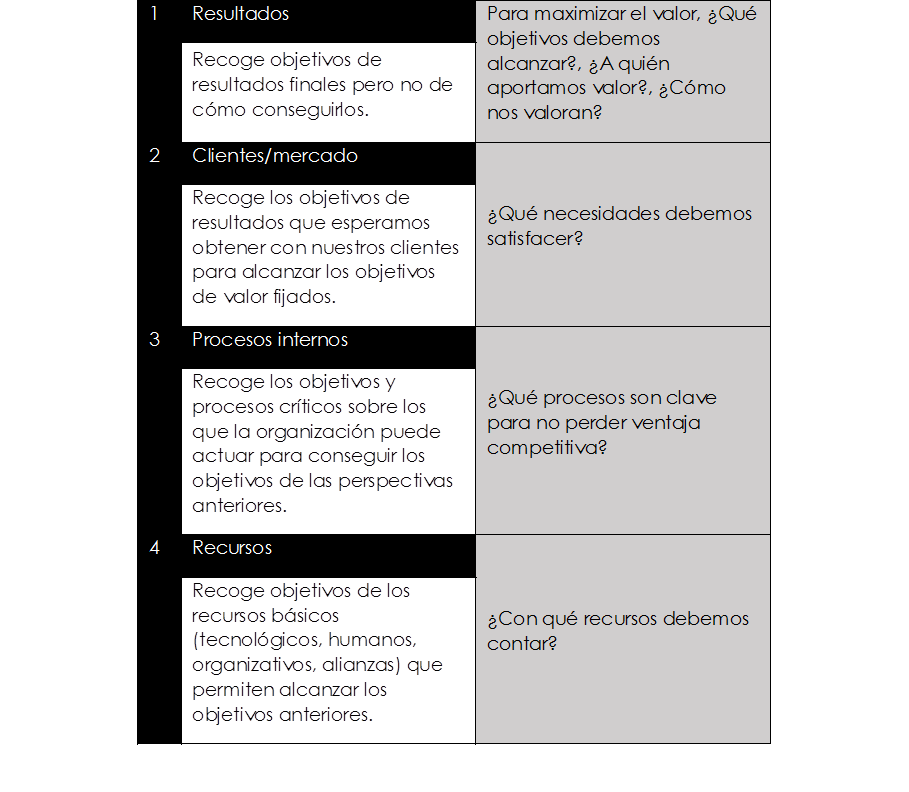

4 perspectivas:

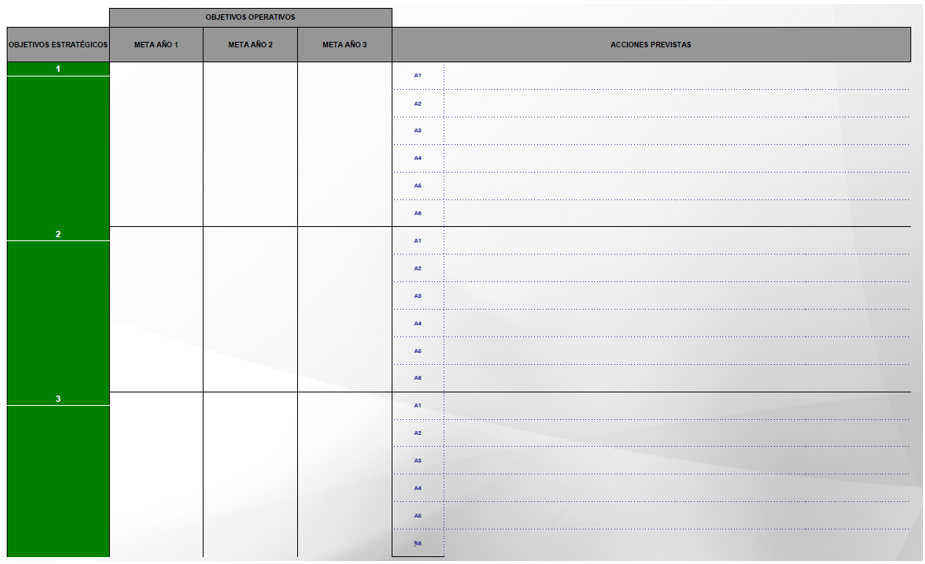

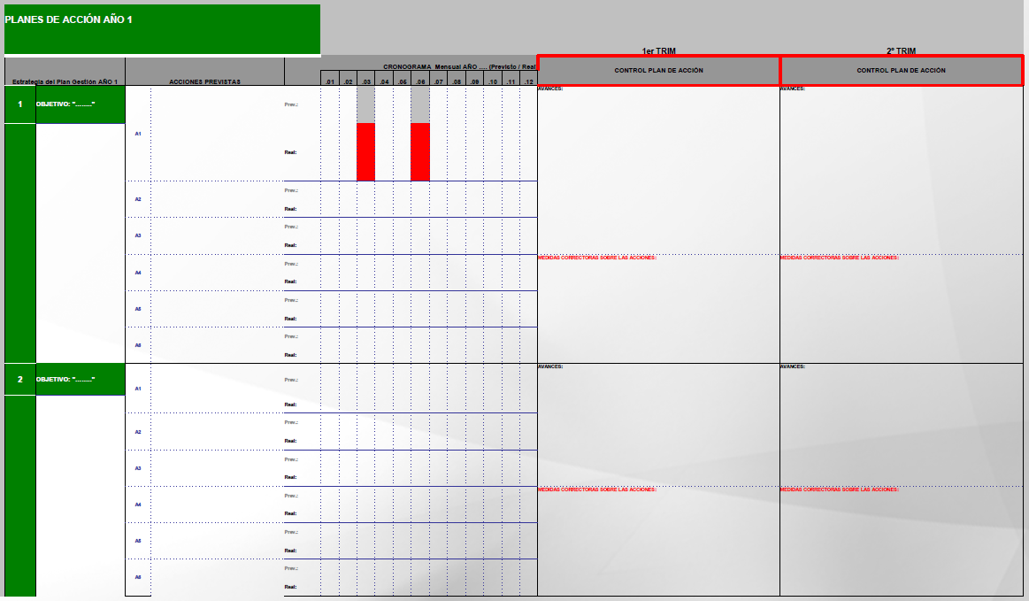

Planillas