AMIA eta helburu estrategikoak

Osaketaren baldintzak

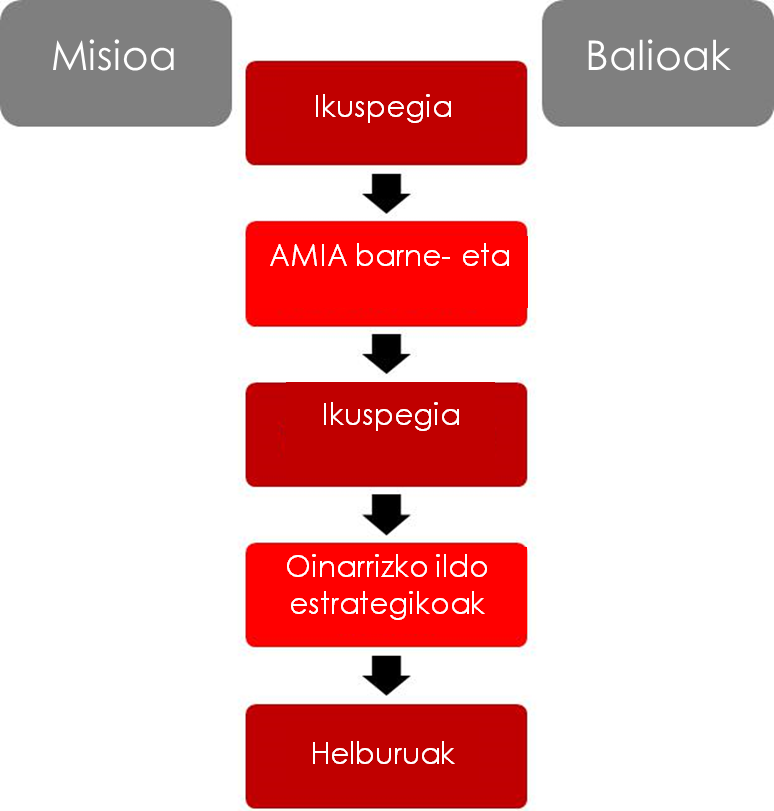

1. PLANGINTZA ESTRATEGIKOA

1.1. Eredua

Plangintza estrategikoaren ereduan honako elementu hauek hartzen dira kontuan:

Misioa

- Erakunde baten izaera, nortasuna eta izateko arrazoia.

- Erakunde bat zergatik existitzen den eta enpresaren existentzia jarraitua zer xedek justifikatzen duen deskribatzen du: nor naiz, zer egiten dut, norentzat eta nola.

Balioak

- Konpainiaren kulturaren oinarri diren sinesmen eta printzipio moralak.

- Balioak arrazoi komertzial, emozional, moral edo etiko batengatik sor daitezke. Balio argiak, partekatuak eta onartuak izan behar dute.

Ikuspegia

- Etorkizunean zer nolako erakunde mota izan nahi dugun. Hori izango da ernamuina, eta hortik sortuko dira urte bakoitzerako lan-ildoak eta helburuak.

- Laburra, argia, partekatua, lorgarria eta motibatzailea izan behar du, eta aldizka berrikusi egin behar da.

Arrakasta-faktore kritikoak

- Erakundearen zer alderdi diren erabakigarri bikaintasun-maila lortzeko.

- Erakundeak lehiakideek baino askoz gehiago garatzen badu positiboki, lehiatzeko abantailak izango ditugu.

AMIA

Enpresaren egoeraren diagnostikoa egiteko tresna da AMIA. Honako hauek identifikatzen laguntzen du:

- Helburu estrategikoak

- Ahuleziak (horietaz jabetzea eta hobetzen saiatzea)

- Inguruneko mehatxuak (aurrea hartzeko eta/edo zuzentzeko)

- Enpresaren indarrak (baliatzeko)

- Aukera berriak